Financiële positie

Investeringen hebben invloed op zowel de exploitatie door de kapitaallasten (rente en afschrijvingen) als de schuldpositie. Om de schuldpositie beheersbaar te houden zijn indicatoren ontwikkeld. Voor de integrale afweging van de investeringsruimte worden de indicatoren in dit SPI doorgerekend. Een dergelijke doorrekening kent onzekerheden. Hoe verder we in de tijd kijken, hoe groter de onzekerheden worden. Zo moet ook het SPI worden beschouwd als indicatief. In de Notitie Schuldpositie 2023 (7282099) zijn de spelregels en de indicatoren voor het beoordelen van de schuldpositie beschreven. Voor de drie indicatoren (lasten schuldpositie, netto schuldquote, , solvabiliteit) in samenhang geldt:

1 rode indicator: verhoogde waakzaamheid, aandacht voor schuld;

2 rode indicatoren: sterk verhoogde waakzaamheid, speciale aandacht op verlaging schuld;

3 rode indicatoren: direct inzetten van het handelingsrepertoire noodzakelijk met als doel versnelde afbouw van schuld.

De financiële haalbaarheid beoordelen we aan de hand van drie belangrijke indicatoren. Deze zijn lasten schuldpositie, de netto schuldquote en de solvabiliteit. . De betekenis van deze indicatoren zijn beschreven in de begrippenlijst. In dit SPI zijn deze indicatoren doorgerekend tot 2041. In grafieken maken we zichtbaar hoe de indicatoren zich ontwikkelen tot en met het jaar 2041.

Uitgangspunten

Om de indicatoren te kunnen doorrekenen hanteren we de volgende uitgangspunten:

alle investeringen uit het investeringsplan bij de Programmabegroting 2026-2029;

de bruto investeringen uit het lange termijn perspectief;

de geraamde netto-opbrengsten uit de grondexploitaties (standlijn 1 januari 2025).

Daarnaast hanteren we de volgende aannames:

een gemiddelde afschrijvingstermijn van 30 jaar voor de investeringen lange termijn perspectief;

de vaste schuld daalt omdat gerealiseerde investeringen afgeschreven zijn;

de inkomsten uit de algemene uitkering en de onroerendzaakbelastingen (ozb) stijgen door groei woningen en inwoners;

we houden (behalve bij het IHP) geen rekening gehouden met toekomstige indexatie van investeringen;

we rekenen met een rekenrente van 2% in 2025, 2,5% vanaf 2026 en 3% vanaf 2030.

Binnen de programmabegroting hanteren we een afslag op de kapitaallasten van 42,5% omdat we meer investeringen ramen dan we daadwerkelijk kunnen realiseren. We laten daarom in onderstaande grafieken het verloop van de drie indicatoren zien bij een volledige investeringsraming (100%, grafiek links) en bij een realisatiegraad van 57,5% (grafiek rechts).

Het verloop van de indicatoren ontwikkelt zich met de investeringen van het SPI als volgt:

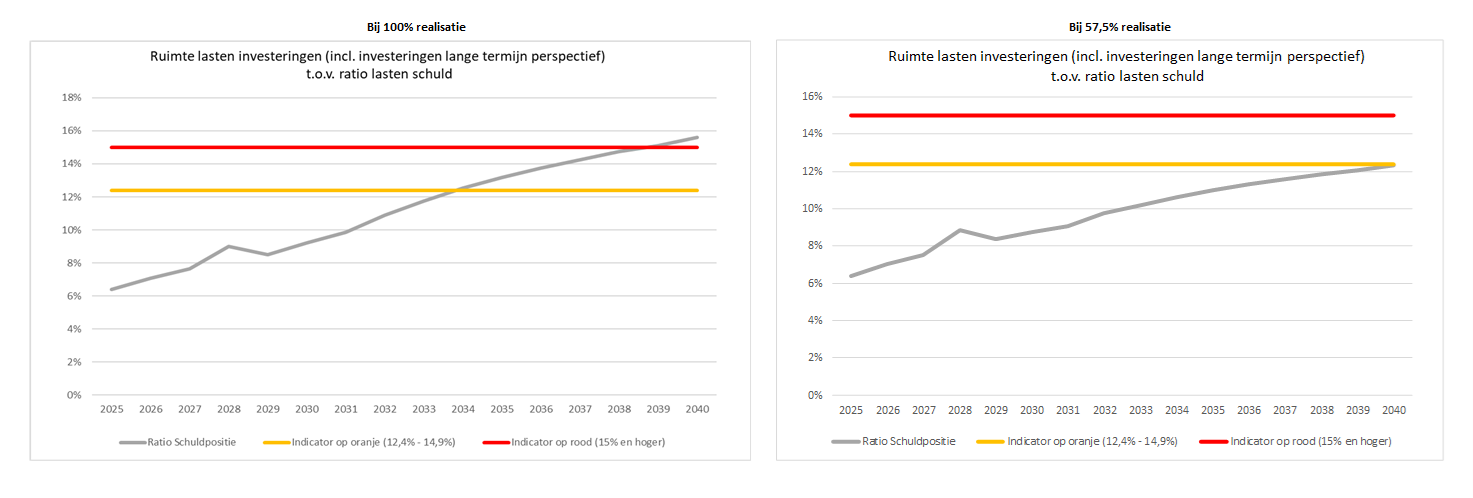

Lasten schuldpositie

Rente- en afschrijvingslasten (kapitaallasten) zijn vaste verplichtingen en moeilijk te beïnvloeden, het gaat immers om aflossing van schulden en de rentelasten die daarbij horen. Rentelasten zijn bovendien onderhevig aan fluctuaties en kunnen hoger worden bij een stijgende rente. Hoe hoger het aandeel van kapitaallasten in de begroting, hoe minder mogelijkheid er is om middelen in te zetten voor andere prioriteiten. In onderstaande grafieken wordt het aandeel van de kapitaallasten weergegeven in een percentage van de begroting.

Figuur 4 Indicator Lasten schuldpositie bij 100% realisatie (links) en bij 57,5% realisatie (rechts)

Bij zowel een realisatie van 57,5% als bij 100% relisatie stijgt de indicator lasten schuldpositie.

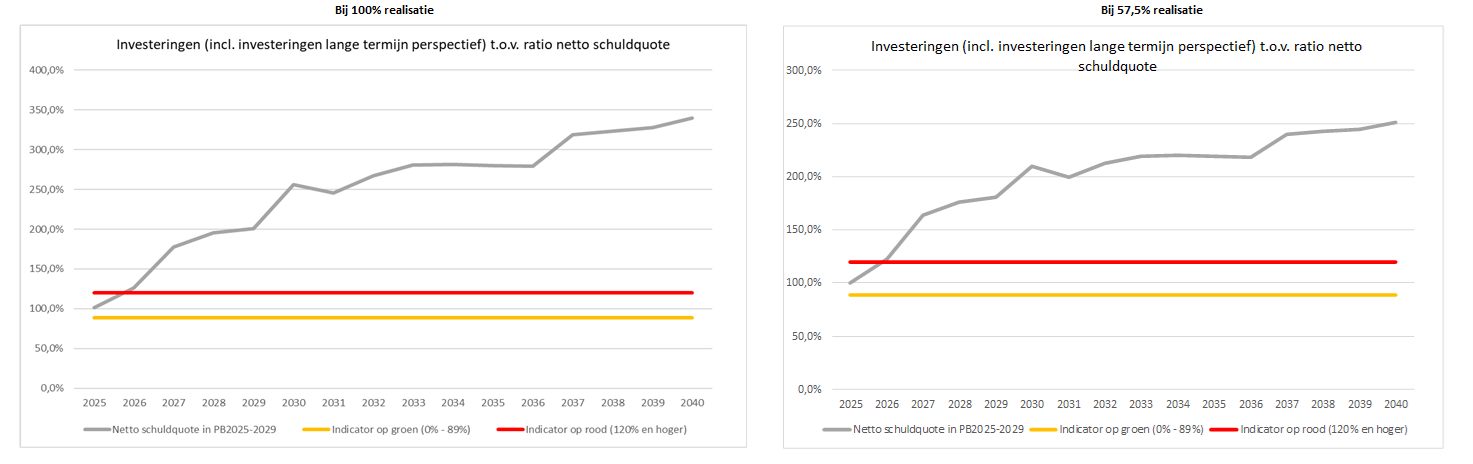

Netto schuldquote

De netto schuldquote geeft inzicht in het niveau van de gemeentelijke schuldenlasten ten opzichte van de eigen middelen en is hiermee een indicatie van de mate waarin de rentelasten en de aflossingen op de exploitatie drukken. Hoe hoger de schuld, hoe hoger de netto schuldquote.

Figuur 5 Indicator Netto schuldquote bij 100% realisatie (links) en bij 57,5% realisatie (rechts)

De indicator netto schuldquote schiet in beide gevallen, zowel bij 100% investeringen als bij 57,5%, al in 2027 in het rood.

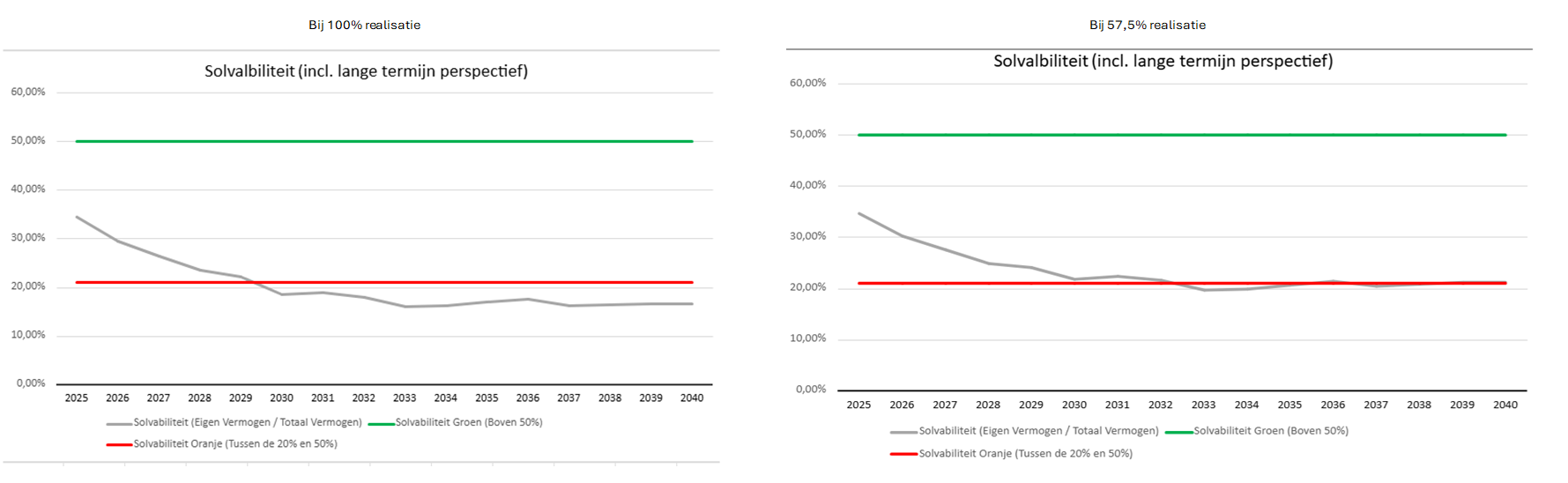

Solvabiliteit

De solvabiliteit geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Een hoger percentage duidt op een hogere financiële weerbaarheid van de gemeente. Het is de meest omvattende globale indicator van de vermogenspositie.

Figuur 6 Indicator Solvabiliteit bij bij 100% realisatie (links) en bij 57,5% realisatie (rechts)

Een solvabiliteit tussen de 20% en 50% beschouwen wij als een oranje positie, dit is al enkele jaren de stand van zaken. Zakt de solvabiliteit onder de 20% dan spreken we van een rode indicator, in bovenstaande grafiek weergegeven door de rode lijn. In het geval we alle bekende investeringen meetellen dan zien we de indicator solvabiliteit in 2030 naar rood verkleuren. Als we de realisatiegraad verlagen naar 57,5% dan wordt de indicator rond 2030 kritisch maar zakt daarna niet substantieel verder.

Conclusie/samenvatting

Mochten we alle bekende investeringen volgens de huidige inschattingen realiseren dan verkleuren drie indicatoren gelijktijdig naar rood in 2038. Volgens het beleid uit de notitie schuldpositie (2023) is het inzetten van een handelingsrepertoire noodzakelijk is, met als doel versnelde afbouw van schuld. Op het moment dat dit zich voordoet kan dat alleen door positieve begrotingsresultaten te behalen. Met andere woorden minder geld uit te geven dan er binnenkomt. Bij voorkeur blijven we uit een dergelijke situatie.

Als we de bekende investeringen berekenen met 57,5% vanwege de lagere realisatiegraden die we in het verleden hebben gerealiseerd dan zien we één rode indicator en twee oranje indicatoren. Bij dit scenario hoort niet direct een handelingsperspectief tot afbouwen schuld, maar kruipt wel naar de randen toe waar dit noodzakelijk is.

We moeten hierbij beseffen dat de gebruikte cijfers indicatief zijn en soms ver in de tijd vooruit liggen. Investeringen kunnen in de tussentijd fors duurder worden of juist naar beneden worden bijgesteld. Ook kunnen in de tijd andere doelen belangrijk worden. Ondanks dit soort onzekerheden kunnen we wel met zekerheid stellen dat (bij)sturing op de investeringen op dit moment al noodzakelijk is. Het bijstellen van het IHP is een eerste stap die al is genomen. Een tweede stap nemen we bij het vaststellen van de aankomende investeringsstrategie schaalsprong. Er is nu nog gerekend met alle investeringen volgend uit alle mogelijke grote woningbouwlocaties. Volgend uit de investeringsstrategie kan gekozen worden om zowel maatregelen als locaties te reduceren of juist in stand te houden maar dan met externe dekking (subsidies bijvoorbeeld BO-MIRT 2025). Dit zal een verbeterd beeld opleveren, maar aanvullende stappen zijn benodigd.

Op basis van het SPI ontstaat het beeld dat de huidige ontwikkelingen en de bijbehorende planning op dit moment een te groot beslag leggen op zowel de beschikbare financiële middelen als de ambtelijke capaciteit. Dit vraagt om meer sturing op het investeringsvolume waarbij bewuste keuzes gemaakt dienen te worden in de fasering. We zetten daarom in op de implementatie van portfoliomanagement. De implementatie doen we langs twee sporen. Ten eerste maken we een eerste kwantitatieve analyse in de tijd van de capaciteit voor onze ruimtelijke projectenportfolio. Dit geeft een beter inzicht in het gat tussen ambities en beschikbare capaciteit. In het tweede spoor ontwikkelen we uitvoeringsprogramma’s voor de verschillende onderwerpen/thema’s met een realistische uitvoeringsfasering. Deze fasering houdt rekening met de financiële haalbaarheid, reeds aangegane verplichtingen, contractuele afspraken, capaciteit en relevante bestuurlijke overwegingen. Hiermee ontstaat een doorlopend proces met steeds verbeterende sturingsmogelijkheden op (realisme in) de projectportefeuille en investeringsvolume. Naast deze sporen beoordelen we hoe we de uitvoeringscapaciteit van de gemeente in de breedte kunnen vergroten.

Naast het signaleringsinstrument SPI monitoren we de indicatoren ook binnen diverse producten van de P&C cyclus en ook bij ieder groot investeringsbesluit dat genomen wordt.

Bij elke nieuwe bruto investering die we laten vaststellen vanaf € 25 miljoen wordt inzichtelijk gemaakt wat de impact is op de schuldpositie en de drie indicatoren. Deze informatie nemen we op in het raadsvoorstel voor de kredietaanvraag. De raad kan dan de afweging maken tussen nut en noodzaak enerzijds en schuldpositie anderzijds. De grenswaarde is op € 25 miljoen gesteld omdat alleen bij dergelijk grote bedragen effect op de indicatoren kan worden verwacht.